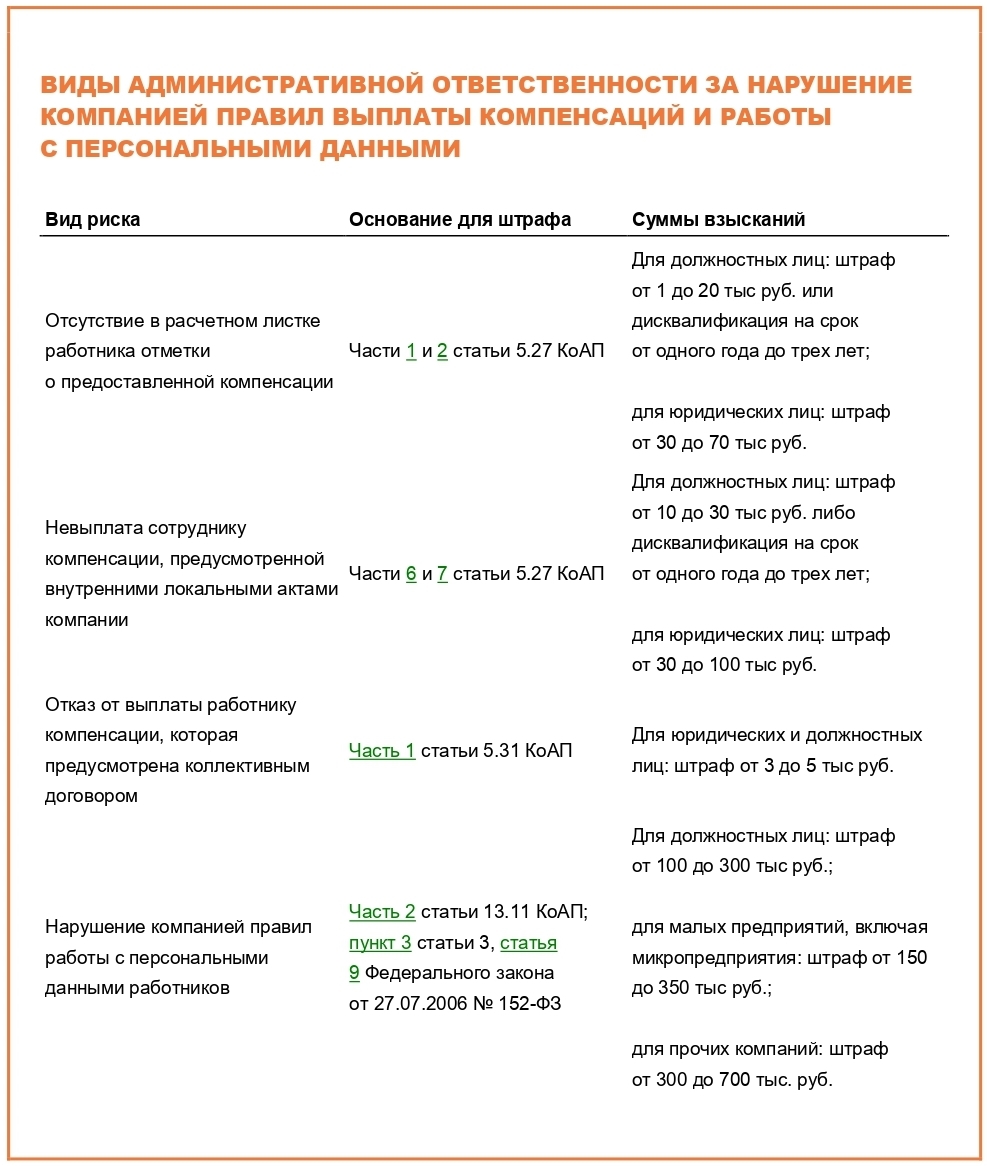

Какие инициативы HR-отдела, связанные с нематериальной мотивацией, несут в себе налоговые риски. На что обратить внимание финдиру при согласовании затрат, читайте в статье.

Инвестиции компании в нематериальную мотивацию сотрудников далеко не всегда можно учесть в расходах по налогу на прибыль: либо есть лимит, либо особые условия для документального оформления затрат. Налоговые консультанты рассказали, как «красивые» идеи HR влияют на фискальную нагрузку. И рекомендовали, что контролировать бизнесу, чтобы сохранить баланс между размером налогового бремени и мотивацией персонала.

Провести корпоративный тренинг

Иногда HR-специалисты выступают с инициативами о проведении тренингов либо тимбилдингов для работников. В этом случае у финдира или главбуха возникает вопрос, как учесть в налоговом учете расходы на подготовку и проведение подобных мероприятий. Ольга Головина рекомендует проверить, чтобы в документах было описание деловой цели проведения тренинга и расчеты, показывающие связь затрат с возможностью получения дохода в будущем. Например, кадровик может подготовить служебную записку, в которую будет включена программа тренинга, а также обоснована необходимость аренды помещения и пр. При наличии такого рода документации есть шанс отстоять расходы в суде (постановление ФАС Московского округа от 15.07.2011 по делу № А40-122922-10-76-711).

Ольга Головина отмечает, что если вы планируете проводить корпоративное обучение, то при поиске подрядчика проверяйте, чтобы у него было право на образовательную деятельность. В противном случае такие расходы могут исключить из базы по прибыли. Аналогичного мнения придерживается и Минфин (письмо от 26.10.2023 № 03-03-06/1/102094).

Памятку предоставила

Ольга Гаврилова,

руководитель отдела кадрового учета и консультирования аудиторско‑консалтинговой группы «Градиент Альфа»

Оплатить аренду жилья

Чтобы фискалы признали обоснованными затраты на аренду жилья, должны выполняться несколько условий. На это обращает внимание Денис Бородулин, генеральный директор ООО «Аудит-Эксперт»: «Информация о возможности предоставления жилья должна быть указана в трудовом договоре с каждым сотрудником. Кроме того, сумма, выделяемая на аренду, не может превышать 20 процентов от суммы зарплаты. В противном случае ИФНС может снять расходы».

Условия для компенсации аренды жилья, которые должны быть в коллективном или трудовом договоре.

1. Список должностей сотрудников, которым компания компенсирует расходы на жилье.

2. Условия предоставления жилья.

3. Период действия компенсации. Например, можно использовать формулировку «На период действия трудового договора». Это позволит компании, кроме затрат на аренду, учесть и расходы на оплату коммунальных затрат (постановление ФАС Западно-Сибирского округа от 13.04.2009 по делу № А81-2938/2008).

4. Способ компенсации работнику затрат на аренду жилья и сроки выплаты возмещения. Например, сотрудник может получать частичную оплату расходов наличными или безналичным переводом.

Ольга Гаврилова,

руководитель отдела кадрового учета и консультирования аудиторско-консалтинговой группы «Градиент Альфа»

Возместить расходы на фитнес

Компенсация работникам оплаты занятий в фитнес-клубах и секциях входит в перечень мероприятий, направленных на развитие физической культуры и спорта в трудовых коллективах (приказ Минтруда от 29.10.2021 № 771н). Ольга Гаврилова, руководитель отдела кадрового учета и консультирования аудиторско-консалтинговой группы «Градиент Альфа», отмечает, что степень фискальной нагрузки на бизнес зависит от того, считается ли компенсация элементом соцпакета или же является частью программы по улучшению условий труда.

Компенсация — часть соцпакета. Если бизнес делает компенсацию затрат на занятия спортом элементом соцпакета, то такие расходы считаются выплатами социального характера и не облагаются страховыми взносами. Правомерность подхода подтвердил Верховный суд (определение от 30.03.2017 № 310-КГ17-2161). А вот включить расходы в базу по прибыли в этом случае нельзя.

Компенсация — часть программы по улучшению условий труда. Ольга Гаврилова отмечает, что компания может включить занятия спортом в программу по улучшению условий труда, если это предусмотрено специальным перечнем мероприятий по снижению профессиональных рисков (абз. 4 ч. 2 ст. 22, абз. 5 ст. 163, ст. 212 ТК). Такой список утверждает Минтруд (Приказ № 771н).

Компании необходимо включить выплату компенсации в план финансового обеспечения предупредительных мер в текущем календарном году. За отсутствие подобного плана организацию могут привлечь к административной ответственности (решение Верховного суда Республики Карелия от 11.04.2014 по делу № 21-153/2014). Ежегодный план можно сделать приложением к локальному нормативному акту, например к положению об охране труда или о премировании, и под подпись ознакомить с ним работников. В тексте самого локального нормативного акта работодатель вправе установить условия и порядок предоставления компенсации аналогично описанию механизма возмещения затрат на ДМС.

Ольга Гаврилова напоминает, что на финансирование мероприятий по улучшению условий и охраны труда компания обязана ежегодно тратить не менее 0,2 процента от суммы производственных затрат (ст. 225 ТК). Для целей налогообложения данные расходы можно учесть в составе прочих затрат. А вот компенсацию придется обложить взносами.

Компенсировать питание

В битве за самый крутой соцпакет компании все чаще стали включать в него компенсацию питания.

НДФЛ. Денис Бородулин отмечает, что, следуя позиции ФНС, можно не облагать НДФЛ доход в виде бесплатного питания работников, если их не получается персонифицировать (ст. 41 НК).

Налог на прибыль. Евгений Тимофеев напоминает, что стоимость питания, предоставляемого работникам, может быть учтена в расходах по налогу на прибыль при условии, что компенсация входит в систему оплаты труда.

НДС. Евгений Тимофеев также отмечает, что однозначного ответа на вопрос, как правильно облагать компенсацию питания НДС, в правовом поле пока нет. Часть судов считают, что операции по предоставлению питания облагаются НДС (постановление Девятого арбитражного апелляционного суда от 20.01.2021 по делу № А40-123618/2020). Но есть решения и в пользу бизнеса (постановления арбитражных судов Западно-Сибирского от 04.10.2019 по делу № А70-17548/2018 и Центрального от 05.06.2019 по делу № А68-6938/2016 округов).

Если работодатель не приобретает питание, а лишь возмещает затраты своих сотрудников, то в таком случае передачи товара не происходит. Значит, и НДС отсутствует.

НДФЛ. Денис Бородулин отмечает, что, следуя позиции ФНС, можно не облагать НДФЛ доход в виде бесплатного питания работников, если их не получается персонифицировать (ст. 41 НК).

Налог на прибыль. Евгений Тимофеев напоминает, что стоимость питания, предоставляемого работникам, может быть учтена в расходах по налогу на прибыль при условии, что компенсация входит в систему оплаты труда.

НДС. Евгений Тимофеев также отмечает, что однозначного ответа на вопрос, как правильно облагать компенсацию питания НДС, в правовом поле пока нет. Часть судов считают, что операции по предоставлению питания облагаются НДС (постановление Девятого арбитражного апелляционного суда от 20.01.2021 по делу № А40-123618/2020). Но есть решения и в пользу бизнеса (постановления арбитражных судов Западно-Сибирского от 04.10.2019 по делу № А70-17548/2018 и Центрального от 05.06.2019 по делу № А68-6938/2016 округов).

Если работодатель не приобретает питание, а лишь возмещает затраты своих сотрудников, то в таком случае передачи товара не происходит. Значит, и НДС отсутствует.

{$te}

Наталья Воробьева предупреждает: если компания имеет столовую, обслуживающую и работников организации, и сторонних посетителей, инспекторы могут отказать бизнесу в вычете НДС. Такое произойдет, если компания не внедрит персонифицированный учет затрат (постановление Арбитражного суда Дальневосточного округа от 06.02.2024 по делу № А73-907/2023).Что прописать во внутренних документах, чтобы избежать проблем с возмещением затрат на ДМС

Организации необходимо грамотно оформить не только договор со страховой компанией, но и внутренние документы работодателя (ст. 8, 15 и 57 ТК). Это позволит избежать рисков как со стороны контролирующих органов, так и со стороны работников. Сотрудники, например, могут обвинить работодателя в дискриминации. Ниже приведен список документов, которые должны быть у компании в обязательном порядке.

1. Приказ о введении ДМС для сотрудников компании

2. Трудовой договор с отметкой о том, что работодатель обязуется предоставлять работнику ДМС. При этом укажите, что условия и сроки предоставления ДМС описаны в локальных нормативных актах работодателя

3. Положения о стимулировании, о добровольном медицинском страховании и пр. В этих документах должны быть прописаны виды программ и условия предоставления ДМС в зависимости от категорий работников и их деловых качеств (ст. 3 ТК). Например, приостановление действия ДМС в связи с ухудшением финансового положения организации или условие о предоставлении страховки сотрудникам после завершения испытательного срока

Памятку предоставила

Ольга Гаврилова,

руководитель отдела кадрового учета и консультирования аудиторско‑консалтинговой группы «Градиент Альфа»

Компенсировать мобильную связь

Компания может передать в пользование работнику корпоративную сим-карту либо компенсировать ему использование личного мобильного телефона в служебных целях. На сумму таких затрат можно уменьшить базу по налогу на прибыль. Тогда не придется облагать компенсацию НДФЛ и начислять с нее страховые взносы. Однако нужно следить за тем, чтобы размер выплат не превышал лимит, установленный в трудовом договоре или локальном нормативном акте (письма Минфина от 30.09.2021 № 03-04-05/79075, от 30.12.2019 № 03-04-05/103335, от 24.11.2017 № 03-04-05/78097 и пр.).

Ольга Гаврилова рассказала, что при компенсации мобильной связи нередко возникают риски, связанные с экономическим обоснованием и подтверждением расходов (п. 1 ст. 252 НК). Дело в том, что суммы компенсации невелики, поэтому сотрудники забывают следить за комплектностью документов. Фискалы пользуются этим, доначисляя страховые взносы и НДФЛ. Для минимизации рисков внесите в локальные нормативные акты, трудовой или коллективный договор информацию об условиях компенсации сотовой связи и контролируйте комплектность пакета документов, необходимых для возмещения затрат на мобильную связь.

Комплект документов для компенсации расходов на мобильную связь

1. Договор с оператором на оказание услуг связи

2. Детализированный счет мобильного оператора

3. Документ об условиях и размерах компенсации расходов работника на мобильную связь. Например, трудовой договор, соглашение о компенсации расходов

4. Копия договора работника с оператором связи. Документ необходим, чтобы не облагать суммы компенсации НДФЛ и страховыми взносами

5. Документ, подтверждающий размер понесенных работником расходов и факт использования мобильной связи в служебных целях. Например, детализация звонков

6. Бухгалтерская справка-расчет с определением размера компенсации

7. Утвержденный руководителем организации перечень должностей работников, которым в силу исполняемых обязанностей необходима мобильная связь

Памятку предоставила

Ольга Гаврилова,

руководитель отдела кадрового учета и консультирования аудиторско‑консалтинговой группы «Градиент Альфа»

Компенсировать работнику расходы на дорогу

Компании, которые оплачивают персоналу стоимость проезда, попадают в зону риска. Наталья Воробьева, старший юрист ООО «Форте Налоги и Право», предостерегает: «Сумму возмещения работодатель вправе учесть в расходах по налогу на прибыль только в двух случаях. Во-первых, если такие выплаты предусмотрены трудовым или коллективным договором. Во-вторых, когда проезд к месту работы и обратно обусловлен технологическими особенностями производства. Например, удаленностью организации, длительностью рабочей смены и пр. При этом компания может использовать как собственный транспорт, так и такси (письмо Минфина от 03.11.2021 № 03-01-10/89249). Однако стоит помнить, что оплата проезда считается доходом работника. Поэтому работодатель обязан исчислить НДФЛ».

Расходы, связанные с безвозмездной передачей сотруднику автомобиля, нельзя учесть в составе налога на прибыль (п. 16 ст. 270 НК). На это обращает внимание Ольга Головина, налоговый консультант, экс главный бухгалтер Selgros Cash & Carry. Кроме того, Ольга отмечает, что организации должны начислить и уплатить НДС на рыночную стоимость переданного автомобиля (письмо Минфина от 12.11.2021 № 03-07-11/91447).

Если компания предоставила сотруднику служебную машину по трудовому или коллективному договору, то такие расходы можно учесть в налоговом учете. Но Ольга Головина рекомендует следить за описанием в документах целей поездки сотрудника. Ведь оправданными расходами инспекторы считают только поездки по служебной необходимости (п. 25 ст. 255 НК). А вот когда автомобиль передали сотруднику по трудовому договору, но он одновременно использует транспорт в личных целях, такие расходы ИФНС, скорее всего, посчитает необоснованными. И отстаивать свою позицию компании придется уже в суде. Впрочем, практики по данному вопросу пока нет.

Предоставить ДМС

Верховный суд разрешает не облагать страховыми взносами социальные выплаты, предусмотренные коллективным договором (определение от 19.05.2021 № 302-ЭС21-2582). Если компания предоставляет сотрудникам ДМС и прописывает это в коллективном договоре, то с таких затрат не нужно платить взносы. Но тут есть нюансы. По словам Дениса Бородулина, «фискалы строго следят за тем, чтобы из под налогообложения не ускользали расходы на медстраховку по договорам, которые действуют менее года. Пока суды на стороне ФНС».

Евгений Тимофеев, управляющий партнер юрфирмы «Залесов, Тимофеев, Гусев и партнеры», считает не совсем корректным существующий подход к налогообложению расходов на ДМС по контрактам, заключенным менее чем на год: «Минфин согласен с ФНС и полагает, что если работник уволился до истечения срока страхования, расходы за период после увольнения не признаются (письмо от 13.10.2017 № 03-03-06/1/67067). Однако, на мой взгляд, значение имеет связь цели расходов в момент заключения договора с деятельностью, направленной на получение дохода. Но если вы не готовы к судебным баталиям, то лучше не спорить с проверяющими».

Выплатить выходное пособие

По общему правилу затраты на выплату выходных пособий можно учесть в расходах по налогу на прибыль (п. 9 ст. 255 НК). Юрист Андрей Шептий из юрфирмы «Залесов, Тимофеев, Гусев и партнеры» обращает внимание, что выплаты должны быть предназначены для сохранения текущего уровня дохода работника на непродолжительный период до нахождения новой работы. Однако учесть компенсацию в расходах нельзя, если выплаты носят социальный характер (определение Верховного суда от 23.09.2016 по делу № А40-94960/2015). Например, когда сумма компенсации явно несопоставима с длительностью трудового стажа или размером обычного выходного пособия, на которое в соответствии со статьей 178 ТК вправе рассчитывать работник. Практика по начислению НДФЛ с сумм выходных пособий была однозначной. Но с 1 января 2025 года НДФЛ можно не удерживать, если пособие не превышает трех среднемесячных заработков (абз. 7 п. 1 ст. 217 НК).

Андрей Шептий отмечает, что суды определили безопасную гавань вопросу учета выплат «золотых парашютов». Так, обоснованными признаются расходы до пяти месячных окладов (определение Верховного суда от 27.03.2017 по делу № А40-213762/2014). Но компания должна предусмотреть возможность подобных выплат в договоре. Хорошая новость: Верховный суд разрешил вносить соответствующую ремарку в договор при увольнении (определение от 16.06.2017 по делу № А42-7562/2015).