Татьяна Ильинова,

руководитель Департамента аудита АКГ «Градиент Альфа»

При реструктуризации финансовому директору предстоит не только рассчитать налоги «до и после», но и разработать дорожную карту перепланировки так, чтобы компанию не обвинили в дроблении. В статье – пример удачной реструктуризации с участием ООО и нескольких ИП.

История бизнеса часто определяет его перспективу.

В нашем случае собственник поставил три задачи:

- снизить налоговые риски

- упростить производственную модель и усилить контроль

- а также помочь расширить розницу и приобрести новые торговые площади.

Мы решили, что только при новой структуре группы компаний возможно решить все задачи сразу.

Вводные данные

Собственник начинал бизнес с производства на ООО и продавал оптом продукцию сетям. Оборудование и производственные площади в целях безопасности он оформил на себя как физлицо и сдавал их в аренду как ИП (Владельцев). Затем собственник расширил бизнес, нашел подрядчика — завод в соседнем районе и наладил работу по давальческой схеме. Постепенно рабочие контакты переросли в личные, и руководитель завода стала супругой (далее — ИП Владельцева). Кроме производства, ИП Владельцева занялась розницей в своем регионе.

Для оптимизации торговую деятельность отделили от производственной и вели на отдельных ИП — магазинах по территориальному признаку: ИП Родственном и ИП Независимом. ООО работало на ОСНО, а все розничные ИП — на УСН с объектом «доходы».

Для оптимизации торговую деятельность отделили от производственной и вели на отдельных ИП — магазинах по территориальному признаку: ИП Родственном и ИП Независимом. ООО работало на ОСНО, а все розничные ИП — на УСН с объектом «доходы».

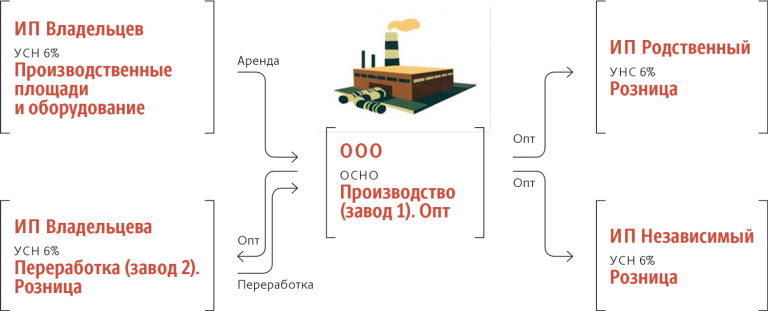

Бизнес-схема «Как было»

Инспекторы видят в аренде внутри группы взаимозависимых компаний схему

Риски ситуации «Как было»

Четыре единицы группы из пяти напрямую взаимозависимы. Хотя бизнес стал семейным постепенно: изначально таким не задумывался. Ситуацию усугубляли многочисленные ИП, применение спецрежимов. Итог: инспекторы усмотрели незаконную схему, и Владельцев стал чаще бывать в налоговой, чем на производстве. Для каждого риска и задачи нашли решение.

ООО — единственный заказчик ИП Владельцевой по договору переработки давальческого сырья.

При этом стороны взаимозависимы и применяют спецрежимы. Это могло стать одним из признаков дробления.

Бизнес-решение. Присоединили завод ИП Владельцевой к ООО как обособленное подразделение. Этот вариант одновременно обеспечил контроль владельца за производством.

Бизнес-решение. Присоединили завод ИП Владельцевой к ООО как обособленное подразделение. Этот вариант одновременно обеспечил контроль владельца за производством.

Единое управление розницей командой одного ИП.

Торговая деятельность разделена по субъектам, каждый из которых торгует в разных регионах на спецрежиме. При этом сформировалась единая команда управления розницей, обособленная на ИП Родственном.

Бизнес-решение. Объединили розницу ИП Владельцевой и ИП Родственного на одном ИП Владельцевой, чтобы одновременно и снизить риски, и сохранить контроль над розницей. Команда ИП Родственного перешла в штат ИП Владельцевой. До объединения каждое ИП приносило выручку в пределах лимита для УСН. После объединения совокупный объем превысил лимиты, в связи с чем ИП перевели на общий режим налогообложения с уплатой 13 процентов НДФЛ. Это ниже 20 процентов налога на прибыль, и в отличие от юридического лица ИП сохраняет другие преимущества: упрощенный учет и отчетность, привычный кассовый метод учета доходов и расходов и относительную свободу в использовании средств. Шестипроцентный налог на УСН рассчитывается со всей выручки, в то время как 13 процентов НДФЛ ИП Владельцева уплачивает с разницы между доходами и расходами.

Бизнес-решение. Объединили розницу ИП Владельцевой и ИП Родственного на одном ИП Владельцевой, чтобы одновременно и снизить риски, и сохранить контроль над розницей. Команда ИП Родственного перешла в штат ИП Владельцевой. До объединения каждое ИП приносило выручку в пределах лимита для УСН. После объединения совокупный объем превысил лимиты, в связи с чем ИП перевели на общий режим налогообложения с уплатой 13 процентов НДФЛ. Это ниже 20 процентов налога на прибыль, и в отличие от юридического лица ИП сохраняет другие преимущества: упрощенный учет и отчетность, привычный кассовый метод учета доходов и расходов и относительную свободу в использовании средств. Шестипроцентный налог на УСН рассчитывается со всей выручки, в то время как 13 процентов НДФЛ ИП Владельцева уплачивает с разницы между доходами и расходами.

Невыгодная внутригрупповая аренда.

ООО арендует основные производственные фонды у зависимого ИП. ФНС может квалифицировать невыгодную аренду в группе взаимозависимых компаний как схему вывода средств и минимизации налога на прибыль для ООО.

Бизнес-решение. Переоформили договор аренды в договор аренды с правом выкупа (ст. 609 ГК). В договоре необходимо определить размер и порядок уплаты выкупной стоимости имущества. В противном случае такой договор будет считаться незаключенным. Выкупную стоимость объекта аренды можно принять равной сумме арендных платежей за весь период аренды или определить отдельно по договоренности сторон (п. 2 ст. 624 ГК).

Бизнес-решение. Переоформили договор аренды в договор аренды с правом выкупа (ст. 609 ГК). В договоре необходимо определить размер и порядок уплаты выкупной стоимости имущества. В противном случае такой договор будет считаться незаключенным. Выкупную стоимость объекта аренды можно принять равной сумме арендных платежей за весь период аренды или определить отдельно по договоренности сторон (п. 2 ст. 624 ГК).

Рост налоговой нагрузки при покупке собственником новых активов.

Так как собственник предусматривает в перспективе покупку новых торговых площадей, рано или поздно лимит по УСН на ИП Владельцев будет превышен.

Бизнес-решение. Патентная система налогообложения как альтернатива УСН. Владелец недвижимости, сдавая ее в аренду в качестве ИП, может применять патентную систему налогообложения. В отличие от УСН патент не предусматривает лимитов на стоимость активов.

Список видов бизнеса, которые могут применять патентную систему, утвержден кодексом (п. 2 ст. 346.43 НК). Патент заменяет НДФЛ и НДС. Налог на имущество за недвижимость, используемую для деятельности на патенте, надо платить только по кадастровой стоимости (п. 10, 11 ст. 346.43 НК). Стоимость патента рассчитывает инспекция, в которой регистрируется предприниматель. Можно рассчитать стоимость патента с помощью сервиса ФНС на сайте patent.nalog.ru. В нашем случае налоговая нагрузка при переходе на патент снизилась до 1–1,5 процента.

Бизнес-решение. Патентная система налогообложения как альтернатива УСН. Владелец недвижимости, сдавая ее в аренду в качестве ИП, может применять патентную систему налогообложения. В отличие от УСН патент не предусматривает лимитов на стоимость активов.

Список видов бизнеса, которые могут применять патентную систему, утвержден кодексом (п. 2 ст. 346.43 НК). Патент заменяет НДФЛ и НДС. Налог на имущество за недвижимость, используемую для деятельности на патенте, надо платить только по кадастровой стоимости (п. 10, 11 ст. 346.43 НК). Стоимость патента рассчитывает инспекция, в которой регистрируется предприниматель. Можно рассчитать стоимость патента с помощью сервиса ФНС на сайте patent.nalog.ru. В нашем случае налоговая нагрузка при переходе на патент снизилась до 1–1,5 процента.

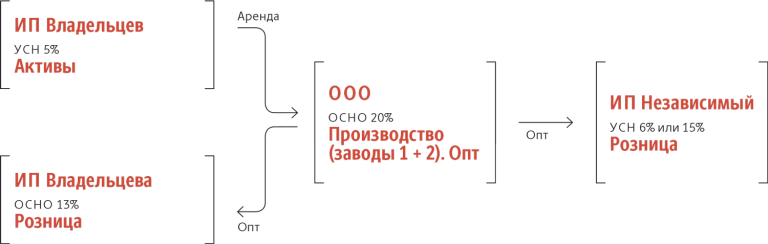

Бизнес-схема «Как стало»

РЕЗУЛЬТАТ

В ходе реструктуризации удалось добиться всех поставленных собственником целей.

Увеличение ставки на УСН не дает роста налоговой нагрузки, так как налоговая база уменьшается за счет покупной стоимости товаров, которая ранее не учитывалась бизнесом.

- Объединить производства на едином ООО и усилить контроль за управлением и налоговыми рисками.

- Аккумулировать розницу двух ИП в одном, благодаря чему привели юридическую структуру бизнеса в соответствие с ее фактическим состоянием и снизили риски обвинений в дроблении.

- Сменить налоговый режим торгового ИП с УСН на ОСНО для независимости от лимита по объему продаж. Налоговую нагрузку оптимизировали за счет изменения налоговой базы: с дохода на разницу между доходами и расходами.

- Перевести оборудование на производственную структуру через аренду с последующим выкупом.

- Изменить систему налогообложения ИП владельца активов с УСН на ПСН для покупки новых торговых площадей.

- Изменить объект налогообложения торгового ИП Независимого на УСН с «доходов» на «доходы минус расходы».

Увеличение ставки на УСН не дает роста налоговой нагрузки, так как налоговая база уменьшается за счет покупной стоимости товаров, которая ранее не учитывалась бизнесом.