Главное об изменениях, которые касаются упрощённой системы налогообложения – в материале Ларисы Рассказовой, руководителя проектного управления АКГ «Градиент Альфа».

Какие изменения действуют для УСН с 2025 г.

1. С 1 января 2025 организации и ИП, применяющие УСН, признаются налогоплательщиками НДС в том случае, если доходы упрощенца за 2024 г. превысили 60 млн. руб.

Если ваши доходы за 2024 г. составили не более 60 млн. руб., вы автоматически получаете освобождение от обязанностей плательщика НДС. Также автоматически освобождаются от НДС вновь созданные организации и вновь зарегистрированные ИП, которые при регистрации выбрали упрощенную систему налогообложения.

Данное освобождение от НДС будет применяться пока доход с начала года не превысит 60 млн. руб. Право на освобождение утрачивается с 1-го числа месяца, следующего за месяцем, в котором имело место превышение.

Критерий 60 млн рублей за прошедший календарный год оценивается ежегодно: если доходы налогоплательщика УСН за календарный год не превысили 60 млн рублей, то с начала следующего календарного года он освобожден от уплаты НДС (те при решении вопроса о применении освобождения от НДС с 01.01.2025, оцениваем доходы за 2024 год, с 01.01.2026 — оцениваем доходы за 2025 год и т.д.).

При определении дохода индивидуального предпринимателя, если он применяет несколько режимов налогообложения, например, УСН и ПСН, учитывается совокупный доход по всем системам налогообложения кассовым методом, т.е. на основании сданных деклараций УСН.

2. Специальные ставки НДС для упрощенцев.

При возникновении обязанности платить НДС, упрощенцам даётся право выбора ставки НДС.

Они могут применять общий порядок исчисления НДС по ставкам 0%, 10% или 20%, при этом принимать к вычету входной НДС. Или применять пониженные (специальные) ставки НДС в зависимости от оборота 5 % или 7 %, но без права на вычет входного НДС. Входной НДС учитывается в расходах, тем самым снижает налог при УСН (15 %).

Налогоплательщики со специальными ставками НДС могут принимать к вычету только свой НДС, т.е. который был ими исчислен, в следующих случаях:

Таким образом, исключается вариант двойной уплаты НДС по одной и той же сделке или переплаты НДС по расторгнутой сделке.

Важный момент: выбранную специальную ставку нужно последовательно применять не менее 12 налоговых периодов, т.е. 3 года. кроме случаев, при которых налогоплательщик утратит право на применение УСН либо у налогоплательщика возникнет основание для освобождения от НДС, про которое я говорила выше.

При выборе общеустановленных ставок НДС, налогоплательщик УСН, вправе перейти на применение специальной ставки НДС без такого ограничения (в 12 налоговых периодов) и может перейти на специальную ставку с начала очередного налогового периода (квартала).

Уведомлять отдельно о выборе ставки НДС не требуется. Налоговый орган узнает о применяемой ставке НДС из представленной налоговой декларации по НДС.

Если ваши доходы за 2024 г. составили не более 60 млн. руб., вы автоматически получаете освобождение от обязанностей плательщика НДС. Также автоматически освобождаются от НДС вновь созданные организации и вновь зарегистрированные ИП, которые при регистрации выбрали упрощенную систему налогообложения.

Данное освобождение от НДС будет применяться пока доход с начала года не превысит 60 млн. руб. Право на освобождение утрачивается с 1-го числа месяца, следующего за месяцем, в котором имело место превышение.

Критерий 60 млн рублей за прошедший календарный год оценивается ежегодно: если доходы налогоплательщика УСН за календарный год не превысили 60 млн рублей, то с начала следующего календарного года он освобожден от уплаты НДС (те при решении вопроса о применении освобождения от НДС с 01.01.2025, оцениваем доходы за 2024 год, с 01.01.2026 — оцениваем доходы за 2025 год и т.д.).

При определении дохода индивидуального предпринимателя, если он применяет несколько режимов налогообложения, например, УСН и ПСН, учитывается совокупный доход по всем системам налогообложения кассовым методом, т.е. на основании сданных деклараций УСН.

2. Специальные ставки НДС для упрощенцев.

При возникновении обязанности платить НДС, упрощенцам даётся право выбора ставки НДС.

Они могут применять общий порядок исчисления НДС по ставкам 0%, 10% или 20%, при этом принимать к вычету входной НДС. Или применять пониженные (специальные) ставки НДС в зависимости от оборота 5 % или 7 %, но без права на вычет входного НДС. Входной НДС учитывается в расходах, тем самым снижает налог при УСН (15 %).

Налогоплательщики со специальными ставками НДС могут принимать к вычету только свой НДС, т.е. который был ими исчислен, в следующих случаях:

- когда НДС был начислен после получения аванса и после отгрузки, данный НДС по авансу берется к вычету

- при возврате аванса покупателю

- при возврате товара.

Таким образом, исключается вариант двойной уплаты НДС по одной и той же сделке или переплаты НДС по расторгнутой сделке.

Важный момент: выбранную специальную ставку нужно последовательно применять не менее 12 налоговых периодов, т.е. 3 года. кроме случаев, при которых налогоплательщик утратит право на применение УСН либо у налогоплательщика возникнет основание для освобождения от НДС, про которое я говорила выше.

При выборе общеустановленных ставок НДС, налогоплательщик УСН, вправе перейти на применение специальной ставки НДС без такого ограничения (в 12 налоговых периодов) и может перейти на специальную ставку с начала очередного налогового периода (квартала).

Уведомлять отдельно о выборе ставки НДС не требуется. Налоговый орган узнает о применяемой ставке НДС из представленной налоговой декларации по НДС.

Выгоды и риски по новой УСН

Оценка выгоды

Для тех, кто хочет остаться на УСН, но слетел с нее в 2024 г. получив доходов более 265 млн. руб., и был вынужден перейти на ОСНО, может вернуться на УСН уже в 2025 г., если доход за 9 месяцев этого года не превысит 337 млн. руб.

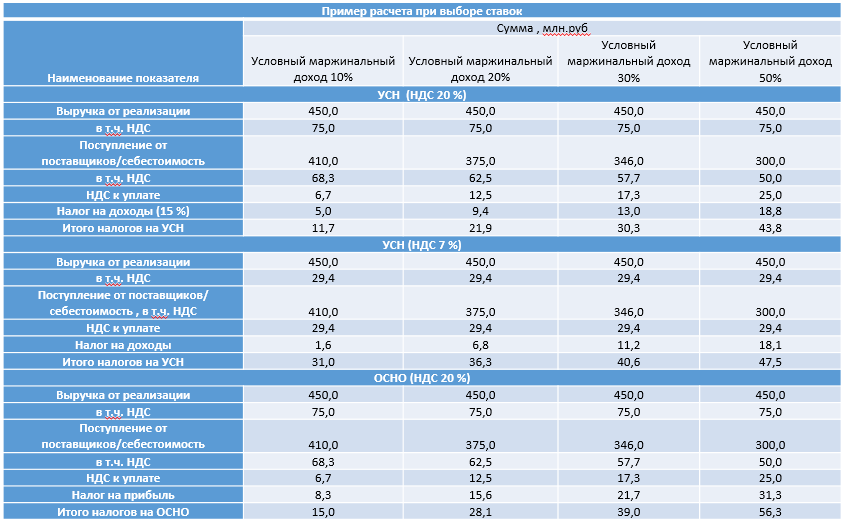

Для того, чтобы понять остался ли выгодным режим УСН для малого бизнеса, как это зависит от ставок НДС, рассмотрим таблицу, в которой на примере сравниваются налоги разных систем налогообложения.

В качестве примера взята выручка от реализации в 450 млн. руб. и рассмотрено три варианта налогообложения:

В таблице рассмотрен упрощенный вариант отчета доходов и расходов: это выручка от реализации, себестоимость условного продукта и расчет налогов. Маржа рассчитана как разница между ценой продажи и ценой приобретения. Вариации расчета сделаны в зависимости от маржинального дохода бизнеса.

Для тех, кто хочет остаться на УСН, но слетел с нее в 2024 г. получив доходов более 265 млн. руб., и был вынужден перейти на ОСНО, может вернуться на УСН уже в 2025 г., если доход за 9 месяцев этого года не превысит 337 млн. руб.

Для того, чтобы понять остался ли выгодным режим УСН для малого бизнеса, как это зависит от ставок НДС, рассмотрим таблицу, в которой на примере сравниваются налоги разных систем налогообложения.

В качестве примера взята выручка от реализации в 450 млн. руб. и рассмотрено три варианта налогообложения:

- 1 вариант – УСН и НДС 20%

- 2 вариант – УСН и НДС 7%

- 3 вариант – ОСНО – чтобы показать, что плюсы УСН все-таки сохранены.

В таблице рассмотрен упрощенный вариант отчета доходов и расходов: это выручка от реализации, себестоимость условного продукта и расчет налогов. Маржа рассчитана как разница между ценой продажи и ценой приобретения. Вариации расчета сделаны в зависимости от маржинального дохода бизнеса.

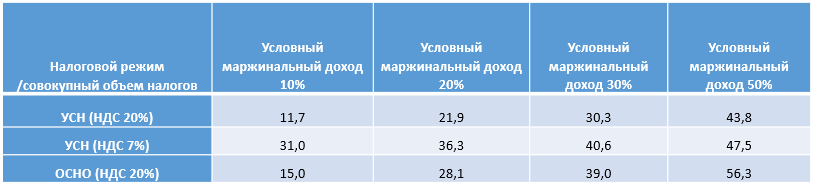

В сравнительной таблице взяты только налоги из предыдущей таблицы для наглядности:

Из этих расчетов видно, что при наличии входного НДС в достаточном количестве не менее 70%, например, в оптовой торговле, в производственной деятельности, при ввозе импортных товаров, где входной НДС есть на основную часть затрат выгоднее всего выбрать УСН со ставкой НДС 20%.

Если входного НДС нет, или его мало, например, в таких сферах деятельности как оказание услуг или небольшая розница, то опять учитывая размеры входного НДС и маржинального дохода, сделать выбор в пользу ставки 7%, чем выше маржинальность бизнеса, тем выгоднее ставка НДС 7%. Хотя при низкой маржинальности, налоги НДС с оборота больше варианта налогов с ОСНО.

Третий вариант с ОСНО показывает, что при равных параметрах бизнеса – это самый налогоёмкий вариант, особенно при увеличении маржинальности бизнеса.

Самый выгодный вариант в этом примере – это УСН и НДС 20%, так как взяли затраты с НДС. Но и в этом варианте есть риски – вы должны быть уверены в добросовестности своих поставщиков, иначе вас могут признать выгодоприобретателем, со всеми вытекающими последствиями.

Итак, выгода очевидна – это шанс остаться на УСН, тем кто слетел в 2024 году из-за превышения лимитов. Или перейти с ОСНО на УСН малому бизнесу с выручкой до 450 млн. руб. годового оборота.

Еще появилась косвенная выгода: т.к. упрощенцы теперь выписывают счет фактуры, их НДС могут брать к вычету их покупатели.На практике мы встречали небольшие компании, которые не переходили на УСН из-за опасений потерять покупателей, которым нужен входной НДС. В этом контексте это тоже плюс, т.к. можно перейти на УСН, сохранив покупателей, при этом сэкономив на налоге на прибыль.

Если входного НДС нет, или его мало, например, в таких сферах деятельности как оказание услуг или небольшая розница, то опять учитывая размеры входного НДС и маржинального дохода, сделать выбор в пользу ставки 7%, чем выше маржинальность бизнеса, тем выгоднее ставка НДС 7%. Хотя при низкой маржинальности, налоги НДС с оборота больше варианта налогов с ОСНО.

Третий вариант с ОСНО показывает, что при равных параметрах бизнеса – это самый налогоёмкий вариант, особенно при увеличении маржинальности бизнеса.

Самый выгодный вариант в этом примере – это УСН и НДС 20%, так как взяли затраты с НДС. Но и в этом варианте есть риски – вы должны быть уверены в добросовестности своих поставщиков, иначе вас могут признать выгодоприобретателем, со всеми вытекающими последствиями.

Итак, выгода очевидна – это шанс остаться на УСН, тем кто слетел в 2024 году из-за превышения лимитов. Или перейти с ОСНО на УСН малому бизнесу с выручкой до 450 млн. руб. годового оборота.

Еще появилась косвенная выгода: т.к. упрощенцы теперь выписывают счет фактуры, их НДС могут брать к вычету их покупатели.На практике мы встречали небольшие компании, которые не переходили на УСН из-за опасений потерять покупателей, которым нужен входной НДС. В этом контексте это тоже плюс, т.к. можно перейти на УСН, сохранив покупателей, при этом сэкономив на налоге на прибыль.

Оценка рисков

Вот риски и сложности, с которыми неизбежно придётся столкнуться малому бизнесу в новых условиях.

Усиление налогового контроля.

С появлением статуса налогоплательщика по НДС налоговой контроль за упрощенцами усилится. Это связано с тем, что упрощенцы будут сдавать декларации по НДС, которые ФНС отслеживает в автоматическом режиме с помощью программы АСК НДС и они становятся прозрачными для ФНС. При выявлении каких-либо ошибок или недобросовестных контрагентов требования на камеральную проверку прилетит автоматически. Поэтому отчетность должна быть сформирована без ошибок, контрагенты проверены на добросовестность иначе доначислений не избежать.

Более сложный бухгалтерский учёт.

Требуется перенастройка бухгалтерского учёта и постановка налогового учёта по НДС.

На мой взгляд, это тоже болезненная история, т.к. многие вели упрощённый бухучет, и требования к качеству и правильности ведения бухгалтерского учета были минимальны. Особенно это касается упрощенцев, с объектом «доходы», которые были на 6%, которые, как правило, не уделяют должное внимание первичке и даже не хранят ее.

В новых условиях нужно убедиться, насколько готовы специалисты действующей бухгалтерии вести полноценный учёт и есть ли у них на это мощности и знания, потому что появились дополнительные обязанности: нужно следить за правильностью оформления и наличием первичных документов, выставлению счетов фактур, составлению Деклараций по НДС и т.п. Сделать это нужно заранее, чтобы своевременно подобрать бухгалтера или передать бухгалтерию на аутсорсинг.

Рынок труда сейчас – это рынок работника, а не работодателя. И это непростая история с подбором кадров, чтобы было адекватное сочетание компетенций и уровня зарплаты. Стоимость ведения бухгалтерского и налогового учета с высокой вероятностью увеличится и это тоже нужно учитывать при планировании.

При переходе с ОСНО на УСН следует помнить о закрытом перечне расходов и обязанности платить минимальный налог даже при убытках бизнеса.

Это касается тех, кто планирует перейти с ОСНО на УСН.

С увеличением лимитов по УСН большее количество компаний сможет применять этот налоговый режим. При выборе системы налогообложения, компании, которые планируют перейти с ОСНО на УСН следует провести инвентаризацию своих расходов и понять какие виды расходов не будут учтены при применении УСН и какой удельный вес этих расходов в общей структуре затрат.

Также при планировании расходов нужно учитывать платежи минимального налога, независимого от финансовых результатов компании. 1% от выручки – обязательный налог на УСН с объектом налогообложения доходы минус расходы, который начисляется и при убытках деятельности и 6 % при объекте налогообложения доходы.

Снижение чистой прибыли из-за повышения налоговой нагрузки.

Скорее всего компании столкнутся с уменьшением чистой прибыли. Если не получится повысить стоимость товаров/услуг, которые объективно возрастут, с увеличением налоговой нагрузки и затрат на операционные процессы, на бухгалтерию.

Вот риски и сложности, с которыми неизбежно придётся столкнуться малому бизнесу в новых условиях.

Усиление налогового контроля.

С появлением статуса налогоплательщика по НДС налоговой контроль за упрощенцами усилится. Это связано с тем, что упрощенцы будут сдавать декларации по НДС, которые ФНС отслеживает в автоматическом режиме с помощью программы АСК НДС и они становятся прозрачными для ФНС. При выявлении каких-либо ошибок или недобросовестных контрагентов требования на камеральную проверку прилетит автоматически. Поэтому отчетность должна быть сформирована без ошибок, контрагенты проверены на добросовестность иначе доначислений не избежать.

Более сложный бухгалтерский учёт.

Требуется перенастройка бухгалтерского учёта и постановка налогового учёта по НДС.

На мой взгляд, это тоже болезненная история, т.к. многие вели упрощённый бухучет, и требования к качеству и правильности ведения бухгалтерского учета были минимальны. Особенно это касается упрощенцев, с объектом «доходы», которые были на 6%, которые, как правило, не уделяют должное внимание первичке и даже не хранят ее.

В новых условиях нужно убедиться, насколько готовы специалисты действующей бухгалтерии вести полноценный учёт и есть ли у них на это мощности и знания, потому что появились дополнительные обязанности: нужно следить за правильностью оформления и наличием первичных документов, выставлению счетов фактур, составлению Деклараций по НДС и т.п. Сделать это нужно заранее, чтобы своевременно подобрать бухгалтера или передать бухгалтерию на аутсорсинг.

Рынок труда сейчас – это рынок работника, а не работодателя. И это непростая история с подбором кадров, чтобы было адекватное сочетание компетенций и уровня зарплаты. Стоимость ведения бухгалтерского и налогового учета с высокой вероятностью увеличится и это тоже нужно учитывать при планировании.

При переходе с ОСНО на УСН следует помнить о закрытом перечне расходов и обязанности платить минимальный налог даже при убытках бизнеса.

Это касается тех, кто планирует перейти с ОСНО на УСН.

С увеличением лимитов по УСН большее количество компаний сможет применять этот налоговый режим. При выборе системы налогообложения, компании, которые планируют перейти с ОСНО на УСН следует провести инвентаризацию своих расходов и понять какие виды расходов не будут учтены при применении УСН и какой удельный вес этих расходов в общей структуре затрат.

Также при планировании расходов нужно учитывать платежи минимального налога, независимого от финансовых результатов компании. 1% от выручки – обязательный налог на УСН с объектом налогообложения доходы минус расходы, который начисляется и при убытках деятельности и 6 % при объекте налогообложения доходы.

Снижение чистой прибыли из-за повышения налоговой нагрузки.

Скорее всего компании столкнутся с уменьшением чистой прибыли. Если не получится повысить стоимость товаров/услуг, которые объективно возрастут, с увеличением налоговой нагрузки и затрат на операционные процессы, на бухгалтерию.